PSD2, revolúcia v elektronických platbách

Táto nová smernica EÚ rozširuje horizonty online platobných a bankových služieb a uľahčí život miliónom spotrebiteľov.

Pružnejšie, pohodlnejšie a bezpečnejšie digitálne platby. Nová smernica o platobných službách (PSD2), ktorú vydala Európska únia, a ktorá v Taliansku nadobudla účinnosť 13. januára 2018, prináša revolúciu do sveta digitálnej ekonomiky a následne aj do zvykov miliónov európskych spotrebiteľov. Poďme sa na to pozrieť zbližša.

PSD2 je anglická skratka označujúca smernicu o platobných službách (Payment Services Directive 2). Predpokladá sa, že táto legislatíva, ktorá je významným krokom vpred v porovnaní s predchádzajúcou smernicou o platobných službách, umožní Európskemu parlamentu vytvoriť ešte komplexnejší platobný systém, ktorý bude podporovať technologické inovácie a zvýši úroveň bezpečnosti digitálnych platieb.

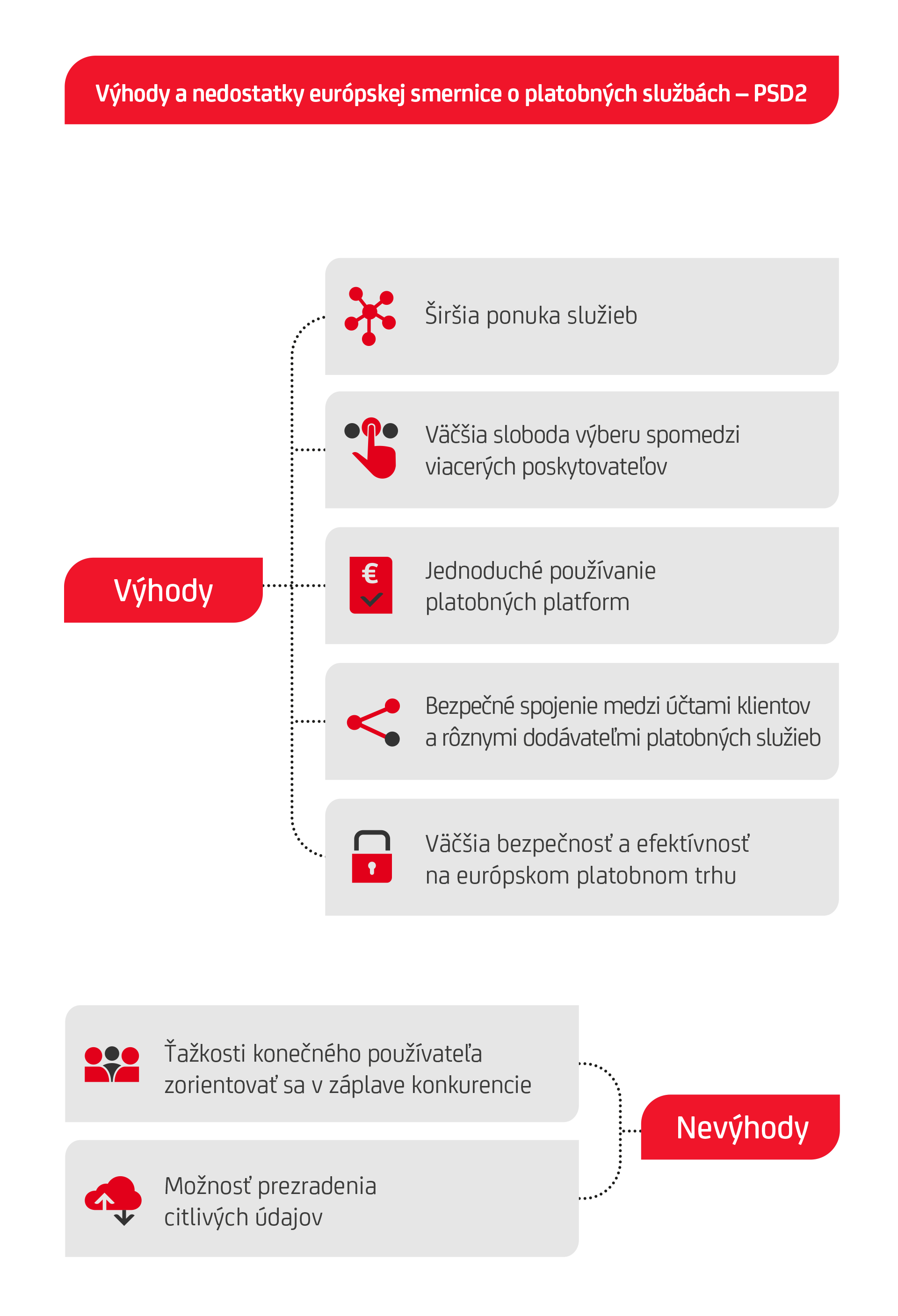

Jedným z hlavných cieľov smernice PSD2 je zvýšiť transparentnosť pre poskytovateľov služieb a používateľov v tomto sektore a štandardizovať práva a povinnosti súvisiace s jednotlivými platobnými službami. Ďalším cieľom je povzbudiť hospodársku súťaž medzi starými a novými účastníkmi na národných platobných trhoch, pri súčasnom zabezpečení spravodlivého konkurenčného prostredia.

V praxi smernica PSD2 vyžaduje od bánk, aby “otvorili dvere” a umožnili tretím stranám, ktoré regulátor schváli, nahliadať do účtov a údajov zákazníkov, v závislosti od povolenia zákazníka, s využitím technologických riešení, ako sú napríklad bankové aplikačné programové rozhrania (API) na vzájomné prepojenie.

Týmto novým predpisom sa vytvára cesta pre otvorené bankovníctvo tým, že sa novým externým poskytovateľom platobných služieb umožní vstup do platobného ekosystému, čo je sprevádzané ponukou nových služieb a inovatívnych produktov sústredených na používateľa.

V rámci otvoreného bankovníctva budú k dispozícii aplikácie a ovládacie panely, ktoré umožnia používateľom riadiť rôzne bežné účty prostredníctvom jednoduchého a ľahko používateľného rozhrania. PSD2 zavádza ďalšiu významnú inováciu: používanie telefónneho kreditu (predplatený alebo platený cez faktúru) na platobné transakcie na doplnenie už existujúcich možností (digitálny obsah, dary alebo elektronické lístky).

Čo sa týka bezpečnosti a autentifikácie, smernica PSD2 zavádza pojem „silná autentifikácia zákazníka“ (Strong Customer Authentication - SCA) na identifikáciu a autentifikáciu zákazníka s dvomi komponentmi rozpoznávania identity (napríklad číselný osobný identifikačný kód a biometrický komponent) a zaväzuje poskytovateľa platobných služieb, aby ju uplatňoval keď platiteľ vstúpi do svojho platobného systému online alebo vykonáva elektronickú platobnú transakciu. Technické regulačné štandardy pre tieto bezpečnostné systémy, ktoré vypracoval Európsky orgán pre bankovníctvo (EBA), a vydala ho Európska komisia, nadobudli účinnosť 14. septembra 2019.

Záverom treba povedať, že smernica PSD2 rieši aj online podvody (scams) a nedbalosť pri digitálnych platbách tým, že ponúka zákazníkom väčšiu ochranu.

Zákazníkom bude za akúkoľvek neautorizovanú platbu účtovaných maximálne 50 EUR, v porovnaní so 150 EUR v predchádzajúcej smernici o platobných službách.

Táto ochrana zákazníka sa uplatňuje spoločne s pravidlami nariadenia Európskeho parlamentu a Rady (EU) 2015/751, ktoré uvádza, že v elektronickom obchode sa nemôžu uplatňovať príplatky za spotrebiteľské debetné a predplatené transakcie (okrem kariet vydaných na podnikateľské účely alebo na účely verejnej správy).

Smernica PSD2 je stále ešte v počiatočných štádiách, ale existujúci systém má potenciál na zmenu spôsobu vykonávania platieb a celkovo na zabezpečenie ešte väčšieho prínosu pre bankový sektor.